随着电力电子市场对碳化硅(SiC)和氮化镓(GaN)器件的应用日益广泛,硅功率MOSFET的未来将如何发展?

市场经过2015年的小幅下挫,2016年已开始走向复苏

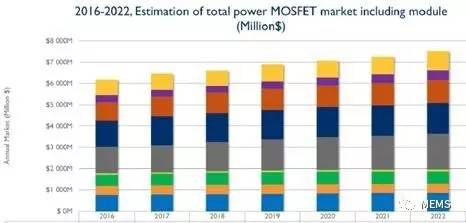

2016~2022年功率MOSFET及其模组的整体市场预测

随着2016年汽车和工业领域为主的市场销售稳定增长,整体硅功率MOSFET(金属氧化物半导体场效应晶体管)市场规模已经超越了2014年的市场表现。得益于市场对功率MOSFET扮演重要角色的高效能电子器件的需求增长,麦姆斯咨询预计功率MOSFET市场将继续稳定增长。2016年,整个功率MOSFET市场营收接近62亿美元。2016~2022年期间功率MOSFET市场的复合年增长率预计为3.4%。

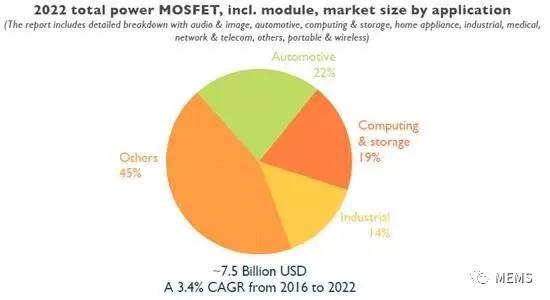

2016年,电动汽车销售量达到了2500万辆。功率MOSFET在汽车应用领域的销量超越了计算和数据存储领域,已经占总体市场的20%以上。随着全球电动汽车数量的增长,以及人们对电动汽车的青睐,2016~2022年期间该细分领域市场预计将以5.1%的复合年增长率快速增长。

功率MOSFET在汽车领域应用广泛,包括刹车系统、引擎管理、动力转向系统及其它小型马达控制电路,在这些应用中非常需要低传导损耗和高交换速度的器件。根据EV/HEV(电动汽车/混合动力汽车)电气化的程度,硅功率MOSFET在EV/HEV变换器中正越来越受欢迎。MOSFET可以处理大约3~6 kW的电池充电器,完美适用于小型插电式混合动力汽车和纯电动汽车。MOSFET还应用于48V DC/DC变换器和其它自动启停功能模块中的微型变频器。随着Tesla(特斯拉)引领的EV/HEV应用增长,我们相信在未来5到10年里,该细分市场将变得越来越重要。

本报告介绍了功率MOSFET的出现及发展,以及它们在不同市场的应用,包括便携式和无线产品、音频和图像领域、家用电器、医疗、计算和存储、工业以及网络通信领域等。还详细分析了不同的功率MOSFET厂商,包括Infineon Technologies(英飞凌)、On Semiconductors(安森美)、Renesas(瑞萨)、STMicroelectronics(意法半导体)、Toshiba(东芝)、Vishay(威世)、Alpha & Omega Semiconductor(万国半导体)、Nexperia、IXYS以及Rohm(罗姆)等。本报告还探索了不同应用领域的器件开发及应用,包括开关电源DC-DC转换器、AC适配器、汽车板载充电器、LED驱动器、背照变换器等。报告还包含了这些公司及其覆盖不同应用的产品的详细分析,以及它们在那些细分市场中的各自市场份额。

2022年功率MOSFET及其模组的整体市场规模预测(按应用细分)

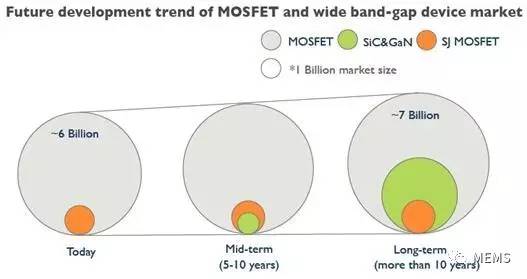

正在到来的挑战者:SiC和GaN

硅功率MOSFET已经具有20年的开发历史。从平面结构到沟槽结构,再到如今的超结技术,不断的改善和技术创新,已经大幅降低了硅MOSFET器件的尺寸和成本。在多个细分应用领域,硅功率MOSFET已经获得了广泛应用,但是现在,其器件性能已经到了硅材料的理论极限。

领先厂商的产品及技术对比分析

为了追求更好的性能和更小的器件尺寸,现在产业界已经开始应用SiC和GaN材料。越来越多的新厂商正推出SiC和GaN解决方案和新设计,我们相信这将会是下一轮技术革新的开端。不过,这并不意味着硅功率MOSFET技术的终结。回首过去20年不同应用中的两极晶体管和功率MOSFET的发展,我们预计硅功率MOSFET仍将拥有其稳固的应用市场。随着终端应用的需求日益增长,硅功率MOSFET整体市场规模并不一定会下降。

未来5~10年,Yole预计市场会出现一些GaN器件,并将应用于100~200V中低电压范围的高频开关应用,不过市场份额仍很小。SiC和GaN器件都将逐渐渗透600V左右的高频市场,不过大多仅限于一些特定市场,如电动汽车板载充电器和数据中心电力供应单元等。得益于硅功率MOSFET久经市场验证的可靠性和性价比,主要市场仍将采用硅功率MOSFET。

本报告提供了SiC和GaN器件和硅MOSFET的发展计划对比,分析了各自的市场地位,以及此轮技术变革对产业厂商的影响。

MOSFET和宽带隙器件市场的未来发展趋势

产业内的平衡与结盟,未来的产业巨头是否即将到来?

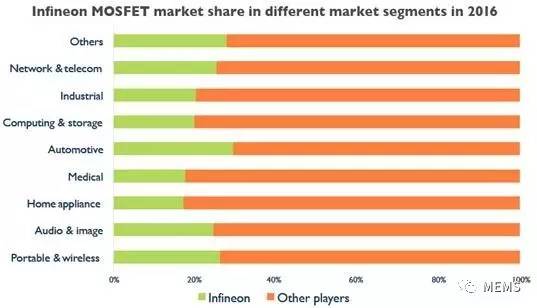

让我们看一下如今的硅功率MOSFET市场份额情况,英飞凌得益于对International Rectifier(美国国际整流器公司)的收购,在大量的细分市场都处于领先位置。安森美是位于第二位的强有力竞争者,在收购Fairchild(仙童半导体)后首次闪亮登场。瑞萨则位于第三位,虽然与前两位有一定的距离,但是仍在消费类和汽车市场占据较大的市场份额。

市场有些人认为我们即将看到领先的厂商凭借规模优势和增长的竞争力,获得更多的市场份额。其它一些厂商正倾向于Fabless模式,和大型的亚洲代工厂商如TSMC(台积电)合作。随着SiC和GaN器件的发展,向新技术的切换将变得更加容易。并且,随着来自中国、马来西亚的竞争,以及触手可及的代工厂,产业中的厂商数量和销售额将不断增长,而器件的价格或将不断下跌。

2016年英飞凌不同细分领域内的MOSFET市场份额

本报告分析了不同厂商及其在多个细分领域的市场份额,揭示了其硅MOSFET、SiC和GaN器件的发展计划。本报告还将分析随着SiC和GaN技术的发展,各厂商的营收将在此影响下如何发展。

报告中涉及的部分公司:Alpha & Omega Semiconductor, APEC, ASMC, BYD, Danfoss, Dawn Electronics, Diodes Incorporated, EPC, Episil, Fairchild Semiconductor, Fuji Electric, GaN Systems, HHGrace, Infineon, IXYS, Microchip, Microsemi, Mitsubishi Electric, Nexperia, Nuvoton, NXP, ON Semiconductor, Panasonic, Renesas, Rohm, Semikron, Semipower, Shidengen, Silan Microelectronics, Silterra, SMIC, ST Microelectronics, Sync Power Corp, Tesla, Texas Instruments, Toshiba, Towerjazz, Transphorm, Trinno, Vincotech, VIS, Vishay...